CATEGORIES:

BiologyChemistryConstructionCultureEcologyEconomyElectronicsFinanceGeographyHistoryInformaticsLawMathematicsMechanicsMedicineOtherPedagogyPhilosophyPhysicsPolicyPsychologySociologySportTourism

Princip platební schopnosti

– poplatníci by měli platit daně podle své platební schopnosti.

Současně musí platit:

● Horizontální spravedlnost (tj. ti, co jsou na tom stejně, aby platili stejné daně),

● Vertikální spravedlnost (tj. ti, co jsou na tom lépe, aby platili vyšší daně).

Problém: co to je „být na tom stejně, být na tom lépe“ ? Jak vytvořit stupnici pro stanovení „kdo je na tom stejně / lépe“ ?

V praxi: zdaňují se důchody, majetek, spotřeba, ale nezdaňuje se např. volný čas

Efektivnost daní

Daň má vždy dva efekty (efekt daně NENÍ efektivnost daně !!!!):

a) důchodový,

b) substituční.

Ad a) Důchodový efekt daně: každá daň vždy snižuje důchod

Daně důchodové – snižují důchod přímo

Daně z majetku nebo spotřební – nepřímo

Důsledek: snížení reálného příjmu, nebo nutnost zvýšení pracovního úsilí, aby se ztráta kompenzovala

Ad b) Substituční efekt daně: vzniká jako důsledek zkreslení ceny statků – uložená daň zvyšuje cenu statku v poměru k nezdaněnému → spotřebitel vyhledává přednostně nezdaněné statky, i když to může vést k nižšímu užitku

Tento efekt mají všechny daně kromě paušálních (typ „daň z hlavy“)

Efektivnost daní

= požadavek, aby celkové náklady na daňový systém byly co nejnižší

Náklady zdanění:

● Administrativní náklady,

● Nadměrné daňové břemeno (ztráta mrtvé váhy - DWL).

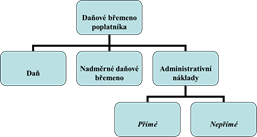

Daňové břemeno poplatníka = daň + nadměrné daňové břemeno + administrativní náklady (přímé a nepřímé

Administrativní náklady zdanění

– náklady spojené s fungováním daňového systému, s tvorbou daňových zákonů, s vybíráním daní apod.

Administrativní náklady přímé – nese veřejný sektor (a jsou samozřejmě zpětně hrazeny z vybraných daní). Náklady na daňovou administrativu, náklady statistického úřadu, soudní moci při vymáhání daní, náklady vlády a parlamentu na schvalování daňových zákonů apod.

Administrativní náklady nepřímé – nesou sami poplatníci. Náklady na podávání daňových přiznání, na daňové poradce, daňové účetnictví…….

Nadměrné daňové břemeno (ztráta mrtvé váhy – DWL)

Vyměřená daň → substituce

DWL je důsledkem substituce, kterou provádějí poplatníci, aby se vyhnuli dani. Substituce vede k odklonu od efektivní alokace, kterou zajišťuje konkurenční trh.

Je to ztráta čistého blahobytu jedince, protože přesahuje částku nezbytnou na financování určitého veřejného statku.

Daň → Distorze (Zkreslení) → Substituce → Nadměrné daňové břemeno

Daňová povinnost - daná zákonem

!! zákonný dopad daně ale není totožný se skutečným dopadem daně

V praxi dochází k daňové incidenci (přesunu daně)

Daňový přesun je možný:

● dopředu (např. na odběratele, spotřebitele – do nákladů, do prodejní ceny)

● dozadu (např. na dodavatele, na výrobce)

● dopředu a dozadu zároveň (např. část daně se přesune na odběratele, část na výrobce )

Daňový přesun může být :

● částečný (pouze část daně se podaří přesunout na jiný subjekt),

● plný (celá daň je přesunuta na jiný subjekt ,

● nulový (nepodaří se daň přesunout vůbec)

● více než 100% (např. u monopolní struktury trhu se cena zvýší o větší částku, než je samotná daň).

Faktory ovlivňující daňové systémy:

● ekonomické faktory (odvětvová a geografická struktura ekonomiky, hospodářský růst, míra zapojení ekonomiky do mezinárodních vztahů…),

● politické faktory (politický cyklus),

● faktory kulturně historické (daňová morálka, tradice…),

● faktory administrativně institucionální (výkonná a zákonodárná moc, byrokracie),

● faktor globalizace (významné mezinárodní vlivy),

● faktor technického pokroku (dokonalejší formy obchodu, účinné nástroje k výběru daní).

Předmětem daňové politiky:

● daňová kvóta,

Date: 2015-12-24; view: 1610

| <== previous page | | | next page ==> |

| Klasická škola politické ekonomie | | | Daňový mix. |