CATEGORIES:

BiologyChemistryConstructionCultureEcologyEconomyElectronicsFinanceGeographyHistoryInformaticsLawMathematicsMechanicsMedicineOtherPedagogyPhilosophyPhysicsPolicyPsychologySociologySportTourism

Podaj definicje i interpretacje wartości współczynnika determinacji oraz wartości skorygowanego współczynnika determinacji

Obliczonych dla jednorównaniowego modelu ekonometrycznego

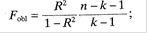

Wartość współczynnika determinacji wyraża stopień, w jakim zmienność zmiennej objaśnianej jest wyjaśniona zmiennością zmiennych objaśniających, występujących w równaniu. Zwykle przyjmuje się iż minimalnym poziomem tego współczynnika jest wartość 0,95 co oznacza iż jedynie 5% zmienności zmiennej objaśnianej nie zostało wyjaśnione przez model, lecz jest spowodowane oddziaływaniem czynników nie uwzględnionych w modelu reprezentowanych przez składnik losowy. W tym przypadku bada się także istotność współczynnika determinacji liniowej

Wartość współczynnika skorygowanego determinacji, różni się od współczynnika determinacji tym, że uwzględnia dodatkowo współliniowość ( nadmiernie skorelowanie) między zmiennymi objaśniającymi. Uzyskana na typ etapie wartość SWD zwykle jest bardzo bliska wartości WD, w związku z tym na ogół nie ma potrzeby dokonywania żadnych nowych kroków. Gdyby jednak wartość WSD była poniżej poziomu dopuszczalnego (zwykle 0,95) należałoby dokonać zmiany postaci analitycznej równania lub zmiany zestawu zmiennych objaśniających i ciałą procedurę powtórzyć jeszcze raz.

Wyjaśnij, co to znaczy, że wybrana ocena parametru strukturalnego jest nieistotna merytorycznie i podaj sposób postępowania w takim przypadku.

Wyjaśnij, co to znaczy, że ocena parametru strukturalnego jest nieistotna statystycznie i podaj sposób postępowania w takim przypadku.

Jeśli ocena wyrazu wolnego jest nieistotna statystycznie to oznacza, że de facto nie ma „punktu początkowego” w modelu. Istotność wyrazu wolnego bada się statystyką t-studenta (tak samo zresztą jak istotność każdej innej zmiennej),

Jeśli wartość statystyki t-studenta jest poniżej 1,0 to należy ponownie oszacować model, tym razem bez wyrazu wolnego

Date: 2015-12-11; view: 1248