CATEGORIES:

BiologyChemistryConstructionCultureEcologyEconomyElectronicsFinanceGeographyHistoryInformaticsLawMathematicsMechanicsMedicineOtherPedagogyPhilosophyPhysicsPolicyPsychologySociologySportTourism

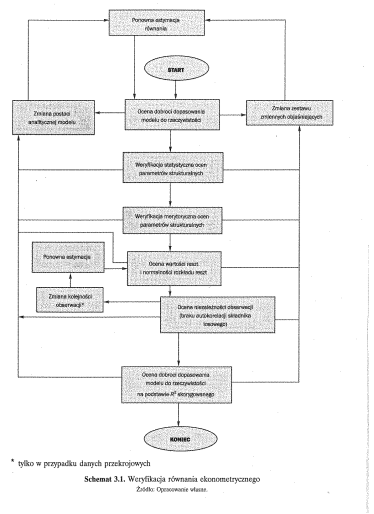

Przedstaw etapy i krótko omów procedurę weryfikacji jednorównaniowego modelu ekonometrycznego.

Ocena parametru strukturalnego może być nieistotna merytorycznie jeśli:

a) znak oceny parametru nie jest zgodny z oczekiwaniami, twierdzeniami ekonomii

b) wartość oceny parametru jest niezgodna z oczekiwania, twierdzeniami, wynikami innych badań

Jeśli wyniki weryfikacji merytorycznej są negatywne, należy zastosować jedno lub kilka z poniższych rozwiązań:

§ sprawdzenie wiarygodności i poprawności danych statystycznych oraz zasadność i poprawność ewentualnych przekształceń na danych

§ zmienić postać analityczna modelu

§ zmienić zmienne objaśniające (usunąć zmienną, dodać zmienną, zamienić na inną) po czym dokonać ponownej estymacji modelu – procedurę tę należy powtarzać aż uzyska się pozytywna weryfikacje merytoryczna modelu

Weryfikacja modelu ekonometrycznego sprowadza się do weryfikacji merytorycznej oraz statystycznej. Przedewszystkim ocenia się:

I. Stopień dopasowania oszacowanego modelu do rzeczywistości. Do mierzenia stopnia tego dopasowania wykorzystuje się:

a. wartość współczynnika determinacji

b. wartość średniego albo standardowego błedu szacunku – wyraża o ile jednostek, w których mierzona jest zmienna objaśniana, wartości teoretyczne, tj. obliczone na podstawie modelu, różnią się rzecz biorąc od odpowiadającym ich wartości empirycznych

c. wartość względnego średniego albo względnego standardowego błedu szacunku – wyrażających i ile % przeciętnie rzezc biorąc wartości teoretyczne zmiennej objaśnianej różnią się od odpowiadających im wartości empirycznych

d. wartość średniego albo standardowego błędu względnego – informujących o wyrażonych w % średnich różnicach między wartościami teoretycznymi zmiennej objaśnianej a odpowiadającymi im wartościami empirycznymi

Jeżeli wartość współczynnika determinacji jest znacznie mniejszy od założonego poziomu minimalnego, wartości innych współczynników są większe od założonych poziomów max należy

- sprawi dziać wiarygodność i poprawność danych statystycznych wprowadzonych do komp

- zmienić postać analityczną modelu

- zmienić zmienne objaśniające

II Weryfikacja statystyczna ocen parametrów strukturalnych modelu, czyli badanie istotności wpływu poszczególnych zmiennych objaśniających na wartość zmiennej objaśnianej. Polega na porównaniu wartości wybranych statystyk, dot. Badanego modelu z ich wartościami krytycznymi. Dane bierzemy z tabeli. Na tym etapie zwykle okazuje się iż część zmiennych objaśniających jest nieistotna, gdyż obliczone wartości bezwzględne statystyk t-studenta dla niektórych ocen parametrów strukturalnych są mniejsze nie tylko od wartości z tablic ale nawet są mniejsze od jedności. W takim przypadku należy usunąć wszystkie zmienne dla których wartości statystyk t-studenta są mniejsze od jedności i dokonać ponownie estymacji Procedurę tą powtarza się aż do momentu, gdy uzyska się jednocześnie:

1. zadowalający poziom dopasowania do rzeczywistości

2. wszystkie wartości statystyk t-studenta na poziomie co najmniej 1,0

Ponadto w ramach tego etapu można sprawdzić czy występuje współliniowość między uwzględnionymi zmiennymi objaśniającymi. Wyznaczyć macierz współczynników i obliczyć wartość jej wyznacznika

III weryfikacja merytoryczna ocen parametrów strukturalnych polega na sprawdzeniu zgodności:

1. znaków algebraicznych ocen parametrów strukturalnych z oczekiwaniami, twierdzeniami teorii ekonomii

2. wartości ocen parametra.ó strukturalnych z oczekiwaniami twierdzeniami teorii ekonomii, wynikami innych badań

jeśli wyniki weryfikacji merytorycznej sa negatywne:

1. sprawdzenie wiarygodności i poprawności danych statystycznych wprowadzonych do komp. Oraz zasadność i poprawność merytoryczną i arytmetyczną ewentualnych przekształceń danych źródłowych w dane wykorzystywane do estymacji,

2. zmienić postać analityczną modelu,

3. zmienić zmienne objaśniające

III analiza reszt na którą składają się analiza wartości reszt i analiza rozkładu reszt

IV Ocena niezależności poszczególnych obserwacji, gdy nie występuje zmienna endogeniczna opóźniona to stosujemy statystyki Durbina-Watsona, które porówn uje się z wartościami z tablic, teoria DW pozwala sprawdzić czy spełnione jest założenie o braku korelacji między poszczególnymi wartościami składnika losowego. Jeżeli występuje zmienna endogeniczna opóźniona to korzystamy ze statystyki h-Durbina

VI Ocena wartości współczynnika skorygowanego determinacji – uwzglednia dodatkowo współliniowość między zmiennymi objaśniającymi. Można przejść do wykorzystania modelu

Date: 2015-12-11; view: 3444

| <== previous page | | | next page ==> |

| Etapy budowy modelu ekonometrycznego. | | | Podaj definicje i interpretacje wartości współczynnika determinacji oraz wartości skorygowanego współczynnika determinacji |