CATEGORIES:

BiologyChemistryConstructionCultureEcologyEconomyElectronicsFinanceGeographyHistoryInformaticsLawMathematicsMechanicsMedicineOtherPedagogyPhilosophyPhysicsPolicyPsychologySociologySportTourism

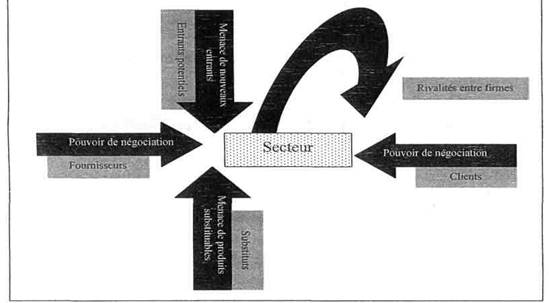

Les forces concurrentielles de Porter

Pour Porter, le choix d'une stratégie dépend d'abord et avant tout de la nature et de l'intensité de la concurrence qui se manifeste dans le secteur considéré. L'étude des forces du jeu concurrentiel est donc un préalable à toute réflexion stratégique. Il détermine alors 5 forces pouvant contraindre une entreprise dans son activité. La puissance et la combinaison de ces forces commandent donc l'intensité de la concurrence et en dernier ressort, la rentabilité du secteur.

♦ La menace de nouveaux entrants. Les nouveaux entrants constituent une donnée nouvelle dont les entreprises déjà en place doivent tenir compte. En effet, ils apportent avec eux de nouvelles capacités, le désir de conquérir une part de marché, et fréquemment des ressources substantielles. Il peut en résulter une baisse des prix d'offre ou une hausse des coûts des entreprises déjà en place, donc une réduction de la rentabilité d'un secteur. Cependant, cette menace est plus ou moins effective selon qu'il existe ou non des barrières à l'entrée du marché concerné. Six facteurs peuvent être à l'origine de barrières à l'entrée :

o Les économies d'échelle. Elles correspondent à la baisse du coût unitaire qui survient lorsque l'on se met à produire en grandes quantités. Les économies d'échelle ont un caractère dissuasif pour les nouveaux entrants car elles les obligent soit à démarrer sur une vaste échelle et à risquer une réaction violente des firmes existantes, soit à démarrer sur une petite échelle et à recourir à un désavantage de coûts.

o Une différenciation du produit. Elle signifie que les firmes déjà en place ont réussi, par l'intermédiaire de variables de marketing mix (publicité, aspect du produit, service rendu à la clientèle, etc.), à se créer une image de et à fidéliser leur clientèle. Cet obstacle a souvent un effet dissuasif important car pour le contourner, le nouvel entrant doit se lancer dans des investissements substantiels et hasardeux, visant à définir sa propre image.

o Des besoins en capitaux importants. Ils constituent un droit d'entrée élevé surtout lorsque des ressources financières énormes doivent être englouties dans des installations, mais aussi dans des dépenses risquées ou irrécupérables (frais de RD, publicité, coûts de démarrage, etc.).

o Des coûts de transfert. Ce sont les coûts immédiats que l'acheteur doit supporter pour passer du produit des concurrents en place à celui du nouvel entrant (besoin d'assistance technique, temps d'adaptation de la main d'oeuvre, coût en équipements auxiliaires, etc.). si ces coûts sont importants, les nouveaux entrants devront proposer des produits à performance largement supérieures pour que l'acheteur accepte d'abandonner les entreprises en place.

o Un accès difficile aux circuits de distribution. Les concurrents existants peuvent accaparer totalement les circuits de distribution ou entretenir avec eux des relations privilégiées (liens d'exclusivité, technique du référencement, etc.), et quelquefois, l'obstacle est tel que le nouvel entrant doit créer son propre réseau de toutes pièces...

o Des désavantages de coûts indépendants de la taille. Les firmes déjà en place peuvent bénéficier de brevets, d'un accès privilégié aux matières premières, d'emplacements favorables, de subventions, d'un savoir faire important se traduisant par des coûts plus bas, etc. L'état peut enfin, par le biais de réglementations ou de contrôles divers, limiter l'accès ou interdire l'entrée dans certains secteurs.

♦ Le degré de rivalité entre les concurrents existants. La rivalité entre les firmes déjà en place prend la forme de concurrence sur les prix, de batailles publicitaires, d'introduction de produits nouveaux, d'une amélioration des services ou des garanties consenties aux clients, le tout en vue d'obtenir une position avantageuse. Dans la plupart des cas, de telles actions poussent les autres entreprises à réagir et ce système d'action/réactions acharnées a pour effet de détériorer la rentabilité de l'ensemble. Une rivalité intense est souvent la résultante de l'interaction de 7 facteurs :

o Des concurrents nombreux ou également équilibrés. Lorsque les forces en présence apparaissent équilibrées, l'espoir de victoire est plus grand et les appétits peuvent s'en trouver aiguisés,

o Une croissance du secteur lente. Dès que la croissance du secteur est faible, la lutte pour conserver ses parts de marché devient plus acharnée.

o Des coûts fixes ou des coûts de stockage élevés. Des coûts fixes importants incitent les firmes à utiliser pleinement leurs équipements. Ainsi, dès que des capacités excédentaires de font jour, les stratégies de réduction des prix deviennent séduisantes. Lorsque le produit réalisé est très difficile ou coûteux à stocker, les firmes sont également tentées de faire des sacrifices de prix pour assurer les ventes.

o L'absence de différenciation ou de coûts de transfert. La différenciation des produits vise à fidéliser la clientèle et à créer une couche protectrice contre les attaques des concurrents. Les coûts de transfert ont une incidence similaire. L'absence de tels coûts ou de différenciation est donc une source de concurrence vive.

o Des compétiteurs divers. « des concurrents dont les stratégies, les origines, les personnalités et les relations avec les sociétés mère sont diverses, ont des objectifs différents et des stratégies différentes en ce qui concerne la manière de lutter contre la concurrence» (Porter M, (1982), choix stratégiques et concurrence, economica, paris).

o Des enjeux stratégiques élevés. Si le secteur en question constitue un enjeu important pour plusieurs entreprises, l'intensité de la lutte concurrentielle risque d'être plus forte.

o Des obstacles à la sortie élevés. Ces barrière à la sortie pousse les entreprises à se maintenir dans le secteur en dépit des rentabilités faibles ou négatives qu'elles obtiennent (actifs très spécialisés, coûts fixes de sortie élevés [licenciement, après vente, etc.], interrelations stratégiques [entre unités d'une même firme], restrictions gouvernementales [effets économiques]).

♦ La pression exercée par des produits de substitution. Les produits de substitution sont en concurrence directe avec les produits du secteur : ils limitent donc les profits que l'on peut obtenir dans celui-ci. Les produits de remplacement qu'il faut le plus surveiller sont ceux dont l'évolution va dans le sens d'une amélioration du rapport qualité/prix par rapport à ce qui est proposé actuellement, ou ceux qui sont fabriqués par des secteurs à profits élevés car dans cette hypothèse, la marge de baisse de prix est importante.

♦ Le pouvoir de négociation des clients. Les clients essayent d'obtenir des réductions de prix, négocient des services pus étendus ou de meilleure qualité, jouent un concurrent contre l'autre. Toutes ces actions s'exercent au détriment de la rentabilité de l'activité et leur intensité est fonction du pouvoir détenu par les différents groupes de clients du secteur. Un groupe de client sera puissant s'il se trouve dans l'une des situations suivantes :

o II achète des quantités importantes par rapport au chiffre d'affaire du vendeur,

o Les produits achetés au secteur représentent une part importante des coûts ou des achats du client. Dans ce cas, les clients n'hésiteront pas à se renseigner pour obtenir les meilleurs prix,

o Les produits achetés au secteur sont normalisés ou indifférenciés. Les clients sûrs de pouvoir trouver toujours trouver d'autres fournisseurs, sont tentés de jouer un concurrent contre l'autre,

o Les coûts de transfert, auxquels les clients se trouvent confrontés en changeant de fournisseurs, sont peu élevés,

o Le groupe de client a une rentabilité faible : la faiblesse de leurs profits les incite à réduire le coût de leurs achats en négociant des prix bas,

o Les clients sont partiellement intégrés vers l'amont ou constituent une menace crédible d'intégration vers l'amont. Dans la première situatio, la fabrication partielle leur donne une connaissance détaillée des coûts, ce qui leur est d'une grande aide lors des négociations. Dans la seconde situation, le client use de la menace qu'il pourrait lui-même faire le produit, pour obtenir un prix plus bas,

o Le produit du secteur n'influe pas sur la qualité des produits du client. Ce dernier recherche alors essentiellement des prix bas,

o Le client possède une information complète, il dispose ainsi de plus grands moyens de pression au moment de la négociation,

o Les clients sont des détaillants qui peuvent exercer une certaine influence sur les décisions d'achat des consommateurs. Leur pouvoir de marchandage à l'égard des fabricants est donc plus élevé.

♦ Le pouvoir de négociation des fournisseurs. Les fournisseurs ont la possibilité de comprimer la rentabilité d'un secteur en augmentant leurs prix, en réduisant la qualité des produits livrés ou en modifiant leurs conditions de vente. Un groupe de fournisseurs sera d'autant plus puissant qu'il est satisfait un certain nombre de conditions :

o Celui-ci est plus concentré que le secteur auquel il vend (en vendant à des clients plus dispersés, sa liberté de manœuvre sur les prix, la qualité et les conditions de vente augmente),

o II n'est pas obligé de lutter contre des produits de substitution lorsqu'il vend au secteur,

o La branche d'activité est un client négligeable par rapport au groupe. Dans une telle situation, les fournisseurs n'ont plus qu'à se préoccuper de pratiquer des prix raisonnables pour ne pas asphyxier leur principale source de revenus,

o Le produit du fournisseur est un moyen de production important dans le secteur d'activité du client. Le fournisseur dispose d'un plus grand pouvoir surtout si le produit en question n'est pas stockable,

o Le groupe de fournisseur a différencié ses produits ou a mis en place des coûts de transfert réduisant ainsi les possibilités de faire jouer un fournisseur contre un autre,

o Les groupe de fournisseur constitue une menace crédible d'intégration vers l'aval : il peut user de cette menace pour imposer son prix.

Section 3. Le modèle de base : la grille de diagnostic de l'Ecole d'Harvard couplée au mode de formulation stratégique d'I. Ansoff

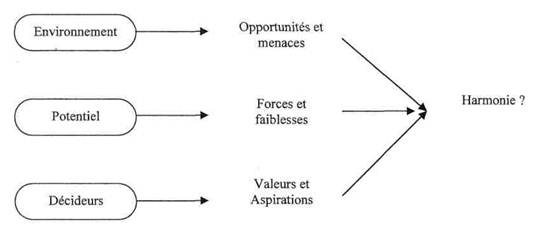

3.1. La grille de diagnostic

Dans le système de planification stratégique tout diagnostic d'entreprise a pour but d'apprécier le degré de compatibilité entre :

les capacités et les ressources de la firme (forces et faiblesses)

les opportunités et les menaces qui se présentent à elle

le système de valeur et les aspirations personnelles de ceux qui la dirigent

Si l'harmonie existe, rien ne sert de changer la stratégie actuelle : des modifications mineures suffiront. S'il n'y a pas harmonie, il conviendra de formuler une nouvelle stratégie.

L'analyse de l'environnement consiste en une étude des principales tendances de celui-ci afin de saisir les opportunités qui se présentent, mais aussi de cerner les menaces, le but étant d'identifier les facteurs déterminant de la réussite (les facteurs cruciaux de succès).

La démarche obéit essentiellement à une logique économique et concerne l'environnement immédiat de l'entreprise : le secteur d'activité (le couple produit-marché) dans lequel on est implanté ou celui vers lequel on voudrait aller. Il s'agit de cerner l'évolution du marché et des besoins des consommateurs, d'étudier la concurrence future et de percevoir l'évolution des produits. On peut découper cette démarche d'analyse 'externe' en une étude de la demande et de l'offre :

La demande :

1) nature de la demande, types d'acheteurs, types de consommateurs : qui achète, qui consomme, quand, où, pourquoi, pour quel besoin, pour quel usage ? S'il s'agit de produits semi-finis, quel est le consommateur final ? Quel est le pouvoir de négociation des clients ?

2) Taille du marché : importance de sa fragmentation et de son homogénéité. Des marchés de faible dimension, délaissés pour cette raison par les grandes entreprises dominantes, peuvent offrir des possibilités d'action au PME.

3) Evolution de la demande : analyse de la courbe de vie des produits, étude des produits substituables et complémentaires, analyse des tendances démographiques, des changements de style de vie, des modifications de goûts de consommateurs, des changements technologiques et économiques qui se manifestent, perspectives de nouvelles utilisations, de nouveaux marchés, de nouveaux produits

4) Moyens et capacités de paiements : suivant la conjoncture, part des achats que les consommateurs règlent au comptant, à crédit, durée moyenne du crédit, degré de solvabilité de la clientèle...

L'offre :

1) nature de la concurrence : nombre et taille des entreprises dans l'industrie, poids relatif des plus grandes, qui domine et pourquoi ? Sur quoi se bat-on ? Quelles politiques marrketing utilise t-on (qualité du produit, prix, publicité, promotion, distribution...) ? Qui réussit ? Qui stagne ?

2) Facilités à entrer dans l'industrie : importance des économies d'échelle, de la taille minimum, degré de différenciation des produits, existence de barrière à l'entrée (brevets, normes, droits de douane, transport....) Tendance de l'industrie a avoir des capacités excédentaires, temps et coûts nécessaires à l'adaptation des capacités actuelles de production

3) Perspectives d'évolution technologique : réduction des coûts prévisibles, changements de matériaux, d'équipement...

4) Organisation du secteur et intervention de l'état : principaux syndicats, groupes de pression, aides de l'état, réglementation, etc.

5) Structure des coûts de revient : coût d'acquisition du matériel, taux de dépréciation, coût de la main d'oeuvre, salaires, etc.

Il s'agit après avoir statué sur les potentialités de l'environnement de savoir si la firme présente quelques avantages à l'établissement sur ce marché. Cette analyse à proprement parlé est le diagnostique interne. Ce dernier propose de faire le point de l'état relatif de l'entreprise face à la concurrence. Il s'agit ainsi de savoir comment une firme réalise sa production par rapport aux concurrents. Cela permet de bâtir une stratégie sur une compétence distinctive.

Date: 2014-12-29; view: 1482

| <== previous page | | | next page ==> |

| La matrice BCG | | | ECONOMIC SYSTEMS |