CATEGORIES:

BiologyChemistryConstructionCultureEcologyEconomyElectronicsFinanceGeographyHistoryInformaticsLawMathematicsMechanicsMedicineOtherPedagogyPhilosophyPhysicsPolicyPsychologySociologySportTourism

Section 2. L'entreprise et son environnement

2.1. L'entreprise comme processus d'ajout de valeur

La valeur est la somme que les clients sont prêts à payer pour obtenir le produit qui leur est offert. Cette valeur résulte de différentes activités réalisées à la suite par les fournisseurs, la firme et les circuits de distribution. Autrement dit, la valeur payée par le client forme aussi un système de valeur qui se compose lui-même de différents agrégats ou chaîne de valeur (celles des fournisseurs, de la firme et des circuits de distribution).

La chaîne de valeur d'une entreprise est donc l'ensemble des activités qui produisent une valeur perçue comme telle par les clients de celle-ci.

Au sein de cet agrégat, Porter cherche à identifier les lieux essentiels de création de la valeur, de manière à cerner les modalités permettant d'obtenir un avantage concurrentiel. La façon dont la firme exerce chaque activité détermine en effet :

♦ si elle a des coûts élevés ou faibles au stade de production concerné,

♦ la contribution qu'elle apporte à la satisfaction des besoins des clients et par conséquent à la différenciation,

♦ la marge globale obtenue (différence entre valeur totale payée par le client et l'ensemble des coûts associés à la fabrication et à la vente du produit)

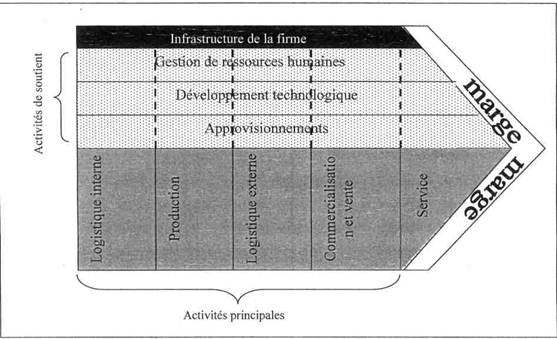

Il s'agit donc pour l'entreprise et pour quiconque cherche à comprendre le fonctionnement de l'entreprise, d'identifier la chaîne de valeur propre à cette entreprise. Porter va proposer de classifier les activités de l'entreprise en deux ensembles : les activités principales qui sont celles entraînées par la création matérielle et la vente du produit, son transport jusqu'au client et le service après vente ainsi que les activités de soutient qui viennent à l'appuie des activités principales. La première catégorie d'activité peut être subdivisée en 5 grands domaines :

♦ la logistique interne : réception, stockage et affectation des moyens de productions nécessaires au produit (manutention, contrôle des stocks, renvoi aux fournisseurs, etc.)

♦ la production : transformation des moyens de production en produits fini (y compris l'entretient des machines, l'emballage, le contrôle de qualité),

♦ la logistique externe : collecte, stockage et distribution physique des produits aux clients,

♦ la commercialisation et la vente : « activités associés à la fourniture des moyens par lesquels les clients peuvent acheter le produit et sont incités à le faire, comme la publicité, la promotion, la force de vente, la sélection des circuits de distribution, les relations avec les distributeurs et la fixation des prix » (Porter M. (1986), l'avantage concurrentiel, interedition, Paris),

♦ les services : « activités associées à la fourniture de services visant à accroître ou à maintenir la valeur du produit, comme l'installation, la réparation, la formation, la fourniture des pièces de rechange et l'adaptation du produit »

Les activités de soutient viennent à l'appui des activités principales, en assurant l'achat des moyens de production (approvisionnement), en fournissant la technologie (recherche et développement des technologies directement liées aux produits et au processus de production ou à des activités de soutient) en gérant les ressources humaines (recrutement, embauche, formation, développement du personnel) et en assumant les activités administratives indispensables au bon fonctionnement de l'ensemble (ces activités englobent la direction générale, la planification, la finance, la comptabilité, le juridique, les relations extérieures et la gestion de la qualité, elles forment ce que Porter appelle « l'infrastructure de la firme »). Les activités principales ou de soutient peuvent en outre correspondre à des activités directes c'est-à-dire des activités directement impliquées dans la création d'une valeur pour le client (assemblage, usinage, publicité, etc.) mais peuvent également être des activités indirectes, c'est à dire des activités permettant d'exercer de façon continue les activités directes (entretient, gestion de la force de vente, etc.).

Date: 2014-12-29; view: 1479

| <== previous page | | | next page ==> |

| La stratégie, les apports de Clausewitz et Sun Zi à l'art de la guerre | | | Le champ concurrentiel de l'entreprise |