CATEGORIES:

BiologyChemistryConstructionCultureEcologyEconomyElectronicsFinanceGeographyHistoryInformaticsLawMathematicsMechanicsMedicineOtherPedagogyPhilosophyPhysicsPolicyPsychologySociologySportTourism

C) finden als Telefonate und als persönliche Treffen statt.

2) Das Gespräch vor dem Anruf zu planen ist wichtig, … :

a) um eigene Strategie zurechtzulegen.

B) um in sich selbst positiv an das Gespräch einzustellen und sich entsprechend zu motivieren.

c) um für sich selbst zu klären wozu man den Kunden anruft.

3) Sich ausführlich vorzustellen spielt eine große Rolle, … :

A) besonders wenn man den Partner nicht direkt erreichen kann.

b) um sicherzustellen, dass der Anruf vom Kunden gewünscht ist.

c) wenn kein Termin vereinbart ist.

4) Man muss sein Produkt kurz und einprägsam präsentieren, um … :

a) den Kunden von eigener Kompetenz zu überzeugen.

B) um beim Kunden den Bedarf nach weiteren Informationen über das Produkt zu wecken.

c) das erste Gespräch mit dem Kunden zu vereinfachen.

5) Das nach dem Gespräch erstellte Angebot … :

a) erweckt beim Kunden das Interesse zum besprochenen Produkt.

B) hilft dem Kunden, das Produkt besser kennenzulernen.

c) hilft, den Rückruftermin zu vereinbaren.

6) Die Telefonate kann man in den Arbeitsplan gut einbinden, … :

a) indem man sie mit der Sekretärin bespricht.

b) indem man geschäftliche Telefonate von allen anderen trennt.

C) indem man bestimmte Zeit für diese Gespräche festlegt.

7) Wenn man den gewünschten Gesprächspartner nicht sofort telefonisch erreicht, … :

a) muss man auf dem Anrufbeantworter eine Nachricht hinterlassen, dass man ihn später noch einmal anruft.

b) muss man mit der Sekretärin des Gesprächspartners alle geschäftlichen Fragen klären.

C) muss man seine Angaben hinterlassen, um dem Partner die Entscheidung zu überlassen, ob er zurückruft oder nicht.

8) Oft, aber nicht ständig benutzte Telefonnummern muss man … :

a) unter einer Ziffer speichern.

B) in einer Telefonliste speichern.

c) die Sekretärin speichern lassen.

9) Das Telefongespräch muss kurz und deutlich sein, … :

A) aber einen Smalltalk darf man nicht so schnell beenden.

b) und einen Smalltalk darf man auslassen.

c) und einen Smalltalk muss man so schnell wie möglich beenden.

10) Es ist ratsam, ein Zeitlimit für das Telefongespräch zu setzen … :

a) und seinem Partner darüber zu sagen.

B) und es im Kopfe während des Gesprächs zu halten.

c) und nach seinem Ende den Hörer zu legen.

Thema 5: Das perfekte Mietsystem

Text zum Lesen und Besprechen:

Leasing

Leasing ist im zivilrechtlichen Sinn ein Nutzungsüberlassungsvertrag oder ein atypischer Mietvertrag. Der Begriff hat in der öffentlichen Kommunikation jedoch überwiegend eine umfassendere Bedeutung als Finanzierungsalternative, bei der das Leasingobjekt vom Leasinggeber beschafft und finanziert wird und dem Leasingnehmer gegen Zahlung eines vereinbarten Leasingentgelts zur Nutzung überlassen wird. Eine einheitliche Definition des Begriffs „Leasing“ gibt es jedoch nicht.

Leasingverträge haben einen ähnlichen Charakter wie Mietverträge. Von der Miete unterscheidet sich Leasing durch die Tatsache, dass die mietvertraglich geschuldete Wartungs- und Instandsetzungsleistung bzw. der Gewährleistungsanspruch auf den Leasingnehmer umgewälzt wird.

Dies geschieht im Austausch gegen die Abtretung der Kaufrechte seitens des Leasinggebers und die Finanzierungsfunktion beim Leasing. Der Leasingnehmer trägt hierbei die Sach- und Preisgefahr. Leasingverträge sind somit „atypische“ Mietverträge.

Als Leasinggeber treten sowohl unabhängige Leasingunternehmen auf, als auch mit den Interessen einer Bank oder eines Herstellers verbundene Leasingunternehmen. Leasingverträge können mit zusätzlichen Vereinbarungen wie der Übernahme der Wartung des überlassenen Objekts durch den Leasinggeber gegen einen monatlichen Pauschalpreis verbunden sein.

Leasing ist populär, weil die psychologische Hemmschwelle beim Abschluss eines Vertrages niedriger ist als bei der Stellung eines Kreditantrages bei einer Bank. Steuer- und Bilanzvorteile kommen je nach Einzelfall zum Tragen.

Das zivilrechtliche Eigentum und das wirtschaftliche Eigentum können bei Leasinggeschäften auseinanderfallen. Eine besondere Schwierigkeit liegt darin, dass nationale steuerrechtliche Bestimmungen und internationale Rechnungsführungsstandards die wirtschaftliche Zuordnung des Leasingobjektes zum Leasinggeber oder zum Leasingnehmer unterschiedlich treffen. Im deutschen Sprachraum wird unter „Leasing“ meist ein Nutzungsüberlassungsvertrag verstanden, bei dem der Leasinggeber wirtschaftlicher Eigentümer des Leasingobjektes bleibt. Andere Konstellationen werden als „Mietkauf“ bezeichnet. Im internationalen Sprachgebrauch ist unabhängig von der Frage, wem das wirtschaftliche Eigentum am Objekt zuzuordnen ist, die Bezeichnung „Lease“ üblich.

Beim Leasing von mobilen Investitionsgütern bestellt meist eine Leasinggesellschaft ein vom Leasingnehmer gewünschtes Objekt oder tritt in einen bereits abgeschlossenen Kaufvertrag ein. Der Leasingnehmer bestimmt Fabrikat, spezielle Ausstattungsoptionen und den Lieferanten und hat im Allgemeinen auch den Preis mit dem Lieferanten ausgehandelt. Die Kosten der Beschaffung und Finanzierung des Objektes durch die Leasinggesellschaft sind durch einen gleichzeitig geschlossenen Nutzungsüberlassungsvertrag über das Objekt mit dem Leasingnehmer mit garantierten Mindesterlösen während der Laufzeit ganz oder zu einem wesentlichen Teil gegenfinanziert. Für die Annahme eines Leasingantrages durch eine Leasinggesellschaft sind hauptsächlich die Bonität des Antragstellers und die Bewertung des Objektes entscheidend. Objekte, die gebraucht, schwer verkäuflich sind, zu teuer vom Vertragsnehmer eingekauft wurden oder die technologisch veraltet sind oder eine Veralterung unmittelbar bevorsteht, stellen eine unzureichende Sicherheit für den Leasinggeber dar. Sicherheiten wie Mietvorauszahlungen, Kautionen oder Depotzahlungen können zur Reduzierung des Risikos des Leasinggebers zur Abschlussbedingung gemacht werden.

Über Kauf und Leasing wird häufig parallel verhandelt, wenn ein Interessent ohne feststehende Finanzierung keinen Kaufvertrag eingehen kann. Absprachen zwischen Lieferant und Leasinggesellschaft, von denen der Interessent keine Kenntnis hat, sind üblich. So kann der Lieferant der Leasinggesellschaft einen günstigeren Kaufpreis zur Ermöglichung einer preiswerten Finanzierung anbieten oder Verpflichtungen zur Verwertung des Objektes bei Vertragsende eingehen. Falls der Lieferant den Kontakt zur Leasinggesellschaft hergestellt hat, bekommt er andererseits meist eine Vermittlungsprovision.

Der Leasingnehmer zahlt Leasingraten, die die Kosten für den Verzehr des Objektes während der Leasingzeit, dessen Finanzierung sowie einen Aufschlag für Verwaltungskosten und Gewinn des Leasinggebers decken. Vereinbarte Nebenleistungen des Leasinggebers wie Versicherung des Objektes oder Wartung des Objektes werden in Service-Leasingverträgen pauschaliert durch Aufschläge abgerechnet.

Nach Ende des Leasingvertrages und in der Annahme, dass der Leasingnehmer eine eventuelle Kauf- oder Verlängerungsoption nicht ausübt, kann der Leasinggeber über das Leasingobjekt wieder verfügen. Verkauf an den Leasingnehmer oder einen Dritten, Weitervermietung an den Leasingnehmer oder einen Dritten, Einlagerung und Verschrottung sind mögliche Verwertungsoptionen. Häufig ist der ursprüngliche Lieferant des Objektes eingebunden. So nehmen Autohändler meist im Auftrag der Leasinggesellschaft Zustand und sonstige für die Endabrechnung erforderliche Daten bei Rückgabe des Fahrzeuges auf und kümmern sich um den Verkauf am Gebrauchtwagenmarkt.

An Leasinggeschäften können neben dem Leasinggeber, dem Leasingnehmer und dem Lieferanten des Leasingobjekts weitere Parteien beteiligt sein. Beispiele sind Sicherheitengeber, die eine Kaution stellen oder eine Bürgschaft eingehen, Vermittler, die von der Leasinggesellschaft eine Provision erhalten, und Banken, die die Forderung aus einem Leasingvertrag ankaufen und das Bonitätsrisiko übernehmen.

Für einen Leasingnehmer kann Leasing folgende Vorteile haben:

Die Liquidität wird geschont (an Stelle eines einmalig höheren Liquiditätsabflusses findet ein kontinuierlicher niedrigerer Liquiditätsabfluss statt).

Ein mit Banken vereinbarter Kreditrahmen bleibt uneingeschränkt erhalten und wird durch die Leasinginvestition nicht in Anspruch genommen. Allerdings muss der Leasingnehmer dann sicherstellen, dass die Leasinggesellschaft den Vertrag nicht bei der Hausbank des Leasingnehmers refinanziert.

In Deutschland sind die Leasingraten für die Einkommensteuer und Körperschaftsteuer als Betriebsausgaben steuerlich voll abziehbar, sofern der Leasingnehmer das Leasingobjekt nicht aktivieren muss. Bei der Gewerbesteuer erfolgt jedoch teilweise eine Hinzurechnung dieser Betriebsausgaben.

Leasing ist für den Leasingnehmer bilanzneutral.

Die Leasingkosten sind periodisch wiederkehrende Zahlungen, die parallel zur Nutzung des Leasingobjekts anfallen. Finanzielle Vorleistungen sind nicht notwendig, da das Objekt sich durch produktive Nutzung laufend selbst finanziert („Pay as you earn“-Effekt/Kostenkongruenz).

Die periodischen Leasingzahlungen dienen der innerbetrieblichen Planung als sichere Kalkulationsgrundlage.

Die Vorteile von Leasing schaffen Möglichkeiten für betriebliche Innovationen und Rationalisierungen.

Eine Entsorgung oder Verwertung bei Vertragsende durch den Leasingnehmer entfällt – das Leasingobjekt wird nach Ablauf der Leasingzeit an den Leasinggeber zurückgegeben. Durch Rückgabe der Leasingobjekte und Neubezug bleiben die Anlageobjekte eines Unternehmens stets auf dem neusten technischen Stand. Allerdings hängt es von der Kompetenz der Leasinggesellschaft ab, ob dieser eine Verwertung erfolgreicher gelingt. Ein Schreiner, der eine geleaste Holzbearbeitungsmaschine nicht mehr benötigt, kennt beispielsweise deren Wert und deren Verkaufsmöglichkeiten eventuell besser. Die Zurückgabe an den Leasinggeber kann zudem mit Kosten für Deinstallation und Transport verbunden sein.

Leasing mit entsprechendem Service durch den Leasinggeber spart für den Leasingnehmer Verwaltungsaufwand.

Dem stehen folgende Nachteile für den Leasingnehmer gegenüber:

Da Privatpersonen die Leasingraten nicht steuerlich geltend machen können, werden im privaten Bereich meist andere Finanzierungsarten gewählt. Insbesondere ist ein Bankkredit normalerweise wirtschaftlich sinnvoller. Allerdings sehen gerade Hersteller-Leasinggesellschaften im Privatleasing eine für sie hoffnungsvolle Marketing-Chance. Durch das Bewerben einer niedrigen Leasingrate wird dem potenziellen Kunden eine liquiditätsschonende Fahrzeugbeschaffung in Aussicht gestellt. Dazu kommt, dass es für große Autohersteller attraktiver ist, Rabatte in Leasingraten zu verstecken als Listenpreise zu senken oder hohe Rabatte darauf zu geben. Letzteres würde Käufer, die zu höheren Preisen gekauft haben, verärgern und die Verkehrswerte des Gebrauchtfahrzeugbestandes drücken. Für Privatkunden kann der Abschluss eines Mietkaufvertrages bei einer Leasinggesellschaft eine attraktive Alternative zu einem Ratenkredit bei der Hausbank sein, dies insbesondere dann, wenn das Angebot einer Hersteller-Leasinggesellschaft Subventionen als Marketingmaßnahmen beinhaltet, die bei einem Kauf nicht verfügbar wären. Nach Meinung einiger Experten ist Privatleasing nur dann sinnvoll, wenn der Leasingnehmer von vorneherein die Rückgabe des Leasingobjektes zum Vertragsende plant.

Der Leasingnehmer erwirbt kein Eigentum am Leasinggut und hat somit keine Möglichkeiten für einen eventuellen Verkauf bei Nichtnutzung oder Liquiditätsproblemen.

Bei juristischen Streitigkeiten, z. B. aus den Bereichen Garantie und Gewährleistung kommt das Dreiecksverhältnis Leasinggeber-Leasingnehmer-Hersteller zum Tragen. Der Leasingnehmer muss unter Umständen Ansprüche gegen den Lieferanten oder Hersteller sozusagen „auf eigene Rechnung“ geltend machen. Eine Einstellung von Zahlungen an den Leasinggeber ist in der Regel nicht ohne weiteres möglich.

Im Fall des Verlustes des Objektes während der Leasingvertragslaufzeit, beispielsweise bei Diebstahl oder Unfall eines Fahrzeuges, ersetzt zwar meist eine abgeschlossene Versicherung den Objektverlust des Leasinggebers, der Leasingnehmer muss aber für die vorzeitige Beendigung des Leasingvertrages Gebühren und Schadensersatz an die Leasinggesellschaft zahlen.

Die ungewissen Kosten bei Rückgabe der geleasten Geräte sind zu berücksichtigen. Vertragsbedingungen, wonach der Leasingnehmer etwa die Geräte originalverpackt mit allen Bedienungsanleitungen bei einem Lager des Leasinggebers abzugeben hat, können mit erheblichen Kosten verbunden sein. Ferner gibt es häufig Streit um die Unterscheidung von normalem Verschleiß und vom Leasingnehmer zu tragende Instandhaltungskosten. Kleinere Mängel, die die grundsätzliche Nutzbarkeit nicht beeinträchtigen, werden von einem Besitzer häufig akzeptiert und aus wirtschaftlichen Gründen nicht repariert; ein Leasingnehmer ist hingegen an die Instandhaltungspflicht gebunden. Eine Entscheidung zur Verschrottung bei einer unwirtschaftlichen umfangreicheren Reparatur kann ein Leasingnehmer nicht ohne vorherige Einigung mit der Leasinggesellschaft über den Kauf des Objektes treffen, im Zweifelsfall muss er die Reparatur ausführen lassen.

Komplexe technologische Ausrüstungen können häufig nicht termingerecht am Tag des Endes eines Leasingvertrages ersetzt werden. Unternehmen, die auf diese Ausrüstungen angewiesen sind, gehen mit dem möglichen Verlust der Nutzungsrechte ein hohes Risiko ein, wenn sie keine Verlängerungsoption vereinbart haben.

Leasingunternehmen besitzen mit der Drohung des Entzugs der Objekte, die ein Unternehmen möglicherweise betriebsnotwendig benötigt, ein Mittel zur Durchsetzung ihrer Interessen.

(Aus: http://de.wikipedia.org/wiki/Leasing)

Fragen zum Text:

1) Was versteht man unter dem Begriff „Leasing“?

2) Gibt es eine einheitliche Definition des Begriffs „Leasing“?

3) Wodurch unterscheidet sich Leasing von Miete? Warum sind Leasingverträge „atypische“ Mietverträge?

4) Wer kann die Rolle des Leasinggebers übernehmen?

5) Warum ist Leasing populär?

6) Wie werden die Fragen des zivilrechtlichen und wirtschaftlichen Eigentums beim Leasing geregelt?

7) Wie verhandeln der Leasingnehmer und die Leasinggesellschaft im Falle von Leasing der mobilen Investitionsgüter?

8) Was für Objekte ziehen mit sich besondere Risiken für den Leasinggeber?

9) Kann die Leasinggesellschaft mit dem Lieferanten Absprachen treffen?

10) Welche Kosten hat der Leasingnehmer?

11) Was passiert nach dem Ende des Leasing-Vertrags?

12) Nennen Sie alle Parteien, die am Leasinggeschäft teilnehmen können.

13) Welche möglichen Vorteile hat Leasing für den Leasingnehmer?

14) Mit welchen Nachteilen für den Leasingnehmer ist das Leasinggeschäft verbunden?

15) Welche Finanzierungsarten werden für Privatpersonen als sinnvoller gesehen?

16) Warum machen die Autohersteller gerne Leasingangebote?

Aufgaben zur Konversation:

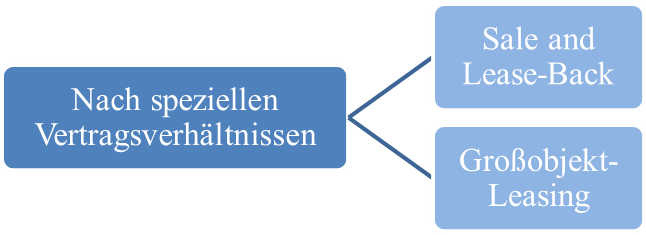

1. Analysieren Sie die Informationen über die wichtigsten Einteilungskriterien und Arten von Leasinggeschäften (Abbildungen 9 und 10). Beantworten Sie die folgenden Fragen:

- Nach welchen Kriterien werden die Leasinggeschäfte eingeteilt?

- Welche Arten von Leasinggeschäften entstehen bei der Klassifikation? Vermuten Sie, welche Besonderheiten die einzelnen Leasingarten haben.

- Welche weiteren Klassifizierungskriterien und Leasingarten können Sie nennen?

2. Verbinden Sie die Leasingarten mit den passenden Definitionen:

| 1) Leasinggesellschaft ohne Herstellerbindung 2) Privatleasing 3) Herstellerleasing 4) Inländisches Leasing 5) Sale and Lease-Back 6) Großobjekt-Leasing 7) Gewerbliches Leasing 8) Cross-Border-Leasing | a) Der Leasingnehmer ist ein Gewerbetreibender b) Der Produzent des Leasinggutes ist der Leasinggeber. c) Der Leasinggeber ist eine rechtlich unabhängige Gesellschaft ohne Interessensverbindung mit einem Produzenten d) Das Unternehmen verkauft Objekte aus seinem Besitz an eine Leasinggesellschaft und least sie dann zurück e) Der Leasingnehmer ist eine Privatperson f) Es wird eine Leasinggesellschaft gegründet, die nur ein Objekt verleast und die komplexe Finanzierung der Beschaffung organisiert g) Leasinggeber und Leasingnehmer haben ihren Geschäftssitz in unterschiedlichen Ländern h) Beide Vertragspartner sind im selben nationalstaatlichen Steuerraum |

(Aus: http://de.wikipedia.org/wiki/Leasing)

Abbildung 9: Leasingarten

(Aus: http://de.wikipedia.org/wiki/Leasing)

Abbildung 10: Leasingarten

(Aus: http://de.wikipedia.org/wiki/Leasing)

3. Betrachten sie die Tabelle, die die bargeldlose Zahlungsarten präsentiert (Abbildung 11), und beantworten Sie die folgenden Fragen:

- Welche Arten der bargeldlosen Zahlung finden Sie in der Tabelle?

- Beschreiben Sie, was man für diese Zahlungsarten braucht und wie man sie ausführt. Haben sie Besonderheiten, die man berücksichtigen soll?

- Wird die Abrechnung bei diesen Zahlungsarten online oder offline ausgeführt?

- Was versteht man unter „Bonität“? Bei welchen Zahlungsarten wird sie überprüft?

- Soll man für die Nutzung dieser Zahlungsarten zahlen?

| Bargeldlose Zahlungsarten im Überblick | |||||

| Vorgang | Abrechnung | Bonität geprüft? | Kosten | Sonstiges | |

| Scheck | Scheck-formular + Unterschrift | Offline | Nein | keine | Im Geschäft mit privaten Kunden nach dem Wegfall des EC die Ausnahme, unter bekannten Geschäfts partnern aber weiterhin üblich. |

| Über weisung | Überweisungs auftrag + Unterschrift | Online | Ja | keine | Häufig auch per Onlinebanking. |

| Last schrift verfahren | Maestro-Card + Unterschrift | Offline | Nein | keine | Auf Vertrauensbasis (Stammkunden, geringe Beträge). |

| Online- Last schrift verfahren | Maestro-Card + Unterschrift | Online | Nein | 0,05 € (Sperrdatei abfrage) | Nur Abfrage nach Sperrung (keine Bonitätsprüfung) |

| ec-cash | Maestro-Card oder Bankkundenkarte +PIN | Online | Ja | 0,3 % des Umsatzes (min. 0,08€) | Für Zahlungen im Laden / am Tresen. |

| Maestro-Card | ausländische Maestro-Card + PIN | Online | Ja | 0,95 % des Umsatzes | Für ausländische Kunden. |

| Kredit karte | Kreditkarte + Unterschrift | On- und Offline | Ja | ca. 2 % bis 4 % | Weltweit verbreitet. |

| Geld-Karte | aufgeladene GeldKarte | Offline | Ja | 0,3 % des Umsatzes (min. 0,01 €) | Garantie wegen vorherigem Aufladen der Karte. |

Abbildung 11: Bargeldlose Zahlungsarten

(Aus: http://de.wikipedia.org/wiki/Bargeldloser_Zahlungsverkehr)

4. Betrachten sie die Tabelle, die den Anteil verschiedener bargeldloser Zahlungsarten am gesamten Zahlungsverkehr in Deutschland präsentiert (Abbildung 12), und beantworten Sie die folgenden Fragen:

- Welches Zahlungsmittel benutzt man am meisten?

- Welches Zahlungsmittel benutzt man am wenigsten?

- Wie meinen Sie, wie kann man solche Angaben erklären?

- Welche bargeldlosen Zahlungsarten benutzen Sie?

| Zahlungsmittel | Anteil 2010 |

| Überweisungen | 81,0 % |

| Lastschriften | 18,3 % |

| Schecks | 0,4 % |

| Debitkarten | 0,2 % |

| Kreditkarten | 0,1 % |

Abbildung 12: Gebrauch von bargeldlosen Zahlungsarten

(Aus: http://de.wikipedia.org/wiki/Bargeldloser_Zahlungsverkehr)

5. Betrachten Sie die Abbildung 13 und lesen Sie anschließend den Text. Erzählen Sie, wie man mit einer Kreditkarte zahlt:

Abbildung 13: Zahlung mit einer Kreditkarte

1) Der Lizenzgeber berechtigt zum einen die Bank des Karteninhabers und zum anderen die Bank des Händlers, mit seinen Produkten Zahlungen durchzuführen.

2) Die Bank des Karteninhabers schließt einen Vertrag mit dem Karteninhaber zur Ausstellung und Nutzung der Kreditkarte ab.

3) Mit der Kreditkarte kauft der Karteninhaber bei einem Händler ein.

4) Um die Bonität des Karteninhabers sicherzustellen, stellt der Händler eine elektronische Anfrage an seine Bank und bittet um Autorisierung der Tranksaktion.

5) Die Händlerbank prüft die Bonität des Karteninhabers, durch entsprechende Anfrage bei der Kartenherausgebenden Bank und erteilt nach erfolgreicher Prüfung die Freigabe.

6) Im Anschluss daran veranlasst die Bank des Karteninhabers die Zahlung an die Händlerbank.

(Aus: http://www.mastercard.com/ch/personal/de/acceptance/transactions.html)

TestDaF-Training: Leseverstehen:

Date: 2015-12-24; view: 1204

| <== previous page | | | next page ==> |

| Erfolgreich telefonieren | | | Zahlungskarten: Betrügern wird es schwerer gemacht |